БӘУСДгәГЈ¬№ШЧўБЛХвГҙҫГЈ¬әОІ»ЧўІбС§ј®ПнУГёь¶а№ҰДЬЈҝ

ДъРиТӘ өЗВј ІЕҝЙТФПВФШ»тІйҝҙЈ¬Г»УРХЛәЕЈҝЧўІбС§ј®

x

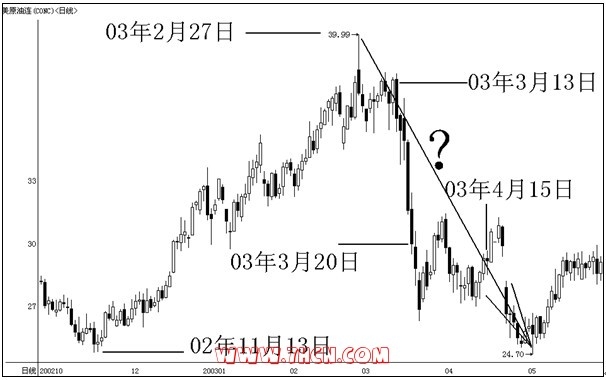

ФЪЖЪ»хКРіЎУ°ПмТ»ёцЙМЖ·Ж·ЦЦјЫёсЧЯКЖөДТтЛШКЗ¶а·ҪГжөДЈ¬ө«ЧЬөДАҙЛөҝЙТФ·ЦОӘТФПВЛДёцЈ¬јҙЈә»щұҫГжЎўФӨЖЪГжЎўјјКхГжЎўЧКҪрГжЎЈХвЛДёцГжКЗПа»Ҙ№ШБӘөДЈ¬Н¬КұУЦУРҝЙДЬКЗПа»ҘұіАлөДЈ¬ЧчОӘН¶ЧКХЯЈ¬ОТГЗЧоәГІ»ТӘЦ»ҝјВЗөҘёц·ҪГжөДТтЛШҪшРРН¶ЧКҫцІЯЎЈ ұИИзУРКұәт»щұҫГжКЗ№©ВФҙуУЪЗуЈ¬ҝЙКЗ¶МЖЪөДФӨЖЪГжИҙИПОӘ№©УҰҙуҙ󳬹эБЛРиЗуЈ¬ҙУ¶шөјЦВјЫёсөД·ЗАнРФПВөшЈ»ТІУРҝЙДЬ»щұҫГжәНФӨЖЪГж¶јЦ§іЦјЫёсПтЙПН»ЖЖЈ¬ө«КЗФЪјјКхЙПУцөҪБЛТ»ёціРС№өгО»Ј¬К№өГ¶МЖЪДЪјЫёсҪПДСПтЙПН»ЖЖ¶шРОіЙЕМХыЧЯКЖЈ»БнНв»№УРҝЙДЬ»щұҫГжЎўФӨЖЪГжЎўјјКхГж¶јЦ§іЦДіёцЖ·ЦЦЙПХЗЈ¬ө«КЗІОУлёГЖ·ЦЦөДЧКҪрГжН»И»·ўЙъҪПҙуұд»ҜЈ¬УРТ»ұКЕУҙуЧКҪрЙұіцАҙЧцҝХЈ¬ДЗГҙәЬҝЙДЬ¶МЖЪіцПЦҙу·щПВҙмөДРРЗйЎЈ ТтҙЛЈ¬ОТГЗФЪ·ЦОц»щұҫГжЎўФӨЖЪГжЎўјјКхГжЎўЧКҪрГжКұЈ¬Т»·ҪГжТӘДЬ№»ЧцөҪ¶ФДіёцТтЛШ¶АБўҝН№ЫөД·ЦОцЕР¶ПЈ¬БнТ»·ҪГжТІТӘҝјВЗХвЛДёцТтЛШПа»ҘУ°ПмЈ¬МШұрКЗПа»ҘЦ®јдІъЙъГ¬¶ЬКұөДХэ·ҙҪПҫўЈ¬ІЕДЬёьјУЧјИ·әНј°КұөШ°СОХЙМЖ·РРЗйЧЯКЖЎЈ »щұҫГж¶ФЖЪ»хјЫёсөДУ°Пм ЛдИ»ҙУ¶МЖЪөДДіТ»ёцКұјдөг»тКЗТ»РЎ¶ОКұјд¶ОАҙЛөЈ¬јЫёсҝЙДЬұіАл»щұҫГжЈ¬ЙхЦБҝҙЙПИҘәН»щұҫГжәБОЮ№ШПөЈ¬ө«КЗҙУіӨЖЪАҙҝҙЈ¬јЫёсЧЯКЖұШИ»КЗ·ыәПКРіЎ»щұҫГжөДЎЈ ДіёцЙМЖ·ЖЪ»хөДјтөҘ»щұҫГжҫНКЗ№©Зу№ШПөЈ¬ёҙФУ»щұҫГжФтКЗУЙ¶аЦШТтЛШ№№іЙЈ¬ұИИзЈә1ЎўІъБҝ2ЎўРиЗуБҝ3Ўўәк№ЫҫӯјГХюІЯ4ЎўҫӯјГұіҫ°5Ўў»гВКұд»Ҝ6ЎўГіТЧУлЛ°КХ7ЎўФЛКдЧҙҝц8ЎўҝвҙжЗйҝц9ЎўМмЖшЎўЧФИ»Чҙҝц10ЎўХҪХщЎўН»·ўКВјюөИөИЎӯ ЧчОӘЖХНЁөДН¶ЧКХЯІ»ҝЙДЬБЛҪвЛщУРөД»щұҫГжЎЈТтҙЛЈ¬Т»·ҪГжЈ¬РиТӘ»ЁКұјдИҘБЛҪвЦШТӘөД»щұҫГжЈ¬МШұрКЗҙуөДҫӯјГ»·ҫіЎўҫӯјГХюІЯәНЛщ№ШЧўЖ·ЦЦөДЦРіӨЖЪ№©ЗуЧҙҝцЈ»БнТ»·ҪГжЈ¬ЧоәГІ»ТӘЗбТЧөШ°ҙХХЧФјәөГЦӘөДТ»РЎІҝ·Ц»щұҫГжИҘЧцЕР¶ПәНҪ»ТЧЎЈ БнНвН¶ЧКХЯФЪН¶ЧКЦР»№РиТӘЧўТвБҪөгЈә 1ЎўІ»ТӘГФРЕ»щұҫГж І»ТӘИПОӘ»щұҫГжКЗ№©І»УҰЗуЈ¬јЫёсҫНТ»¶Ё»бХЗЈ¬У°Пм¶МЖЪјЫёсөДТтЛШ»№УРәЬ¶аЎЈМШұрКЗЖЪ»х»№УРұЈЦӨҪрЦЖ¶ИЈ¬јҙК№·ҪПтЕР¶П¶ФБЛЈ¬ө«УЙУЪКұ»ъІ»¶ФЈ¬ұИИзҪшіЎФзБЛТ»ёцФВЈ¬ТІУРҝЙДЬҙуҝчіціЎЎЈ 2ЎўІ»ТӘІ»РЕ»щұҫГж ¶МЖЪДЪјЫёсЧЯКЖәН»щұҫГжұіАлКЗҝЙДЬөДЈ¬ө«КЗБҪХЯөДіӨЖЪұіАлКЗІ»ҝЙДЬөДЈ¬јЫёсөДЖ«ІоіЩФз»бөГөҪ»бРЈХэЎЈТтҙЛөұ»щұҫГжҝҙәГ¶шјЫёсФЪПВөшЈ¬»тКЗ»щұҫГжҝҙөӯ¶шјЫёсФЪЙПХЗКұЈ¬І»ТӘИПОӘ»щұҫГжК§Р§БЛЈ¬І»ФЩПаРЕ»щұҫГжБЛЎЈУҰёГЛө»щұҫГжЦ»ҝЙДЬіЩөҪЈ¬ө«ҫшІ»»бІ»өҪЎЈ ФӨЖЪГж¶ФЖЪ»хјЫёсөДУ°Пм ФӨЖЪГжҫНКЗКРіЎІОУлХЯ¶ФОҙАҙ»щұҫГжөДПЈНыәНФӨІвЈ¬ФӨЖЪГжЖрФҙУЪөұЗ°өД»щұҫГжЈ¬УЦі¬ФҪөұЗ°өД»щұҫГжЈ¬УРКұәт»№»бәНОҙАҙКөјКөД»щұҫГжІъЙъәЬҙуөДЖ«ІоЎЈ ТтОӘЖЪ»хЖЪ»хІ»КЗјтөҘөДЙМЖ·Ј¬КЗЎ°ЖЪЎұ»хЎЈОТГЗЛщҪ»ТЧөД¶јІ»КЗПЦ»хЙМЖ·Ј¬¶шКЗФ¶ЖЪөДұкЧј»ҜәПФјЎЈАэИзФЪ2009Дк3ФВЈ¬ОТГЗҝЙТФҪ»ТЧ2009Дк9ФВөД°ЧМЗЎЈ2009Дк3ФВ°ЧМЗөДПЦ»хјЫёсЈ¬КРіЎКЗҝЙТФЦӘөАөДЈ¬¶шөҪ2009Дк9ФВКөјК°ЧМЗПЦ»хөДјЫёсЈ¬ЛӯТІІ»ЦӘөАЎЈЛщТФҙУДіЦЦіМ¶ИАҙЛөЈ¬КЗФӨЖЪГжФЪУ°ПмЧЕЖЪ»хјЫёсЎЈ КРіЎТ»ө©УРБЛФӨЖЪЈ¬ИЛГЗҫН»б°СІ»КфУЪПЦФЪХвёцКұјдөДКВЗйМбЗ°·ўЙъІўЗТ·ЕҙуБЛ·ўЙъЎЈ АэИз2003ДкөДТБАӯҝЛХҪХщЈ¬Ҫ»ХҪЗ°Ј¬Ҫ»ХҪ№ъЛ«·ҪөДЙМЖ·ЖЪ»хЈ¬ФЪХҪХщЙэЛ®ФӨЖЪПВЙПХЗЈ¬МШұрКЗҪрКфЎўДЬФҙЖЪ»хЈЁЦчТӘКЗНӯәНФӯУНЈ©ҙш¶ҜИ«ЗтПаУҰЙМЖ·ЖЪ»хЙПХЗЎЈ№ъјКЈЁГА№ъЈ©ФӯУНЖЪ»хҙУ02Дк11ФВЦРҫНҝӘКјҝмЛЩЙПХЗЈ¬ҙУөұКұЧоөНөг24.80ГАФӘ/Н°Т»ЦұХЗөҪХҪЗ°03Дк2ФВ27ИХөДЧоёЯөг39.99ГАФӘ/Н°ЎЈ өұәЬ¶аИЛҝӘКјТвК¶өҪХҪХщұ¬·ўҝЙДЬ»бөјЦВЙМЖ·ҙуХЗЈ¬ҙуБҝВтҪшФӯУНөДКұәтЈ¬ФӯУНјЫёсИҙөфН·ЦұПВЎЈЛжЧЕХҪХщИХЖЪөДБЩҪьЎўХҪХщҫЦКЖөДИХТжГчАК»ҜЈ¬ФӯУН·ҙ¶шПВөшөГФҪјУАчәҰБЛЎЈ03Дк3ФВ20ИХГАТБХҪХщұ¬·ўЈ¬ҫНФЪХҪХщұ¬·ўЗ°өДТ»ёцРЗЖЪЈЁјҙ03Дк3ФВ13ИХЈ©Ј¬№ъјКЈЁГА№ъЈ©ФӯУНЖЪ»хјұЛЩПВөшЈ¬ІўФЪХҪХщҙтПмЦ®әуИФЙФУРПВМҪЈ¬әу·ҙёҙЕМХыЈ¬ҙҙПВБЛөұКұөДҪЧ¶ОөНөгЎЈ

ГА№ъФӯУНЖЪ»х2003ДкТБАӯҝЛХҪХщЖЪјдЧЯКЖ ҙтХМТӘУГКҜУНЈ¬ТІРнБ¬РЎәўЧУ¶ј¶®ЎЈҝЙОӘКІГҙҝӘХҪФЪјҙЈ¬ИҙКЗөшөГЧоҝмөДКұәтЈҝИз№ыҙУ»щұҫГж·ЦОцЈ¬ХвСщөДЧЯКЖКЗХТІ»іцИОәОәПАнҪвКНөДЎЈ ЖдКөХв¶јКЗУЙУЪЎ°ФӨЖЪГжЎұөДФө№КЎЈТтОӘУРјҙҪ«ХҪХщөДҝЙДЬЈ¬ҙуБҝЧКҪрҪшіЎЧц¶аЈ¬јЫёсҫНЎ°ФӨЖЪЎұПИХЗБЛЖрАҙЎЈөИөҪХжХэТӘҝӘҙтөДКұәтЈ¬КРіЎУЦ·ўПЦКВКөЙП¶ФХҪХщЛщРиФӯУНөДФӨЖЪ№эҙуБЛЈ¬ЛщТФЦ®әуіцПЦҙу·щ¶ИөДПВөшЎЈ ЖЪ»хКЗЎ°ЖЪЎұ»хЈ¬»щұҫГж·ЦОцЖрАҙОӘКІГҙЧЬКЗЛЖКЗ¶ш·ЗЈҝТтОӘСРҫҝПЦФЪөД¶«ОчәНҪ«АҙөД¶«ОчКЗУРІоТмөДЎЈәЬҙуіМ¶ИЙПУ°ПмКРіЎЧЯКЖөДКЗКРіЎФӨЖЪЈ¬ТІҫНКЗҪ«АҙөД»щұҫГжЈ¬¶шІ»КЗПЦФЪөД»щұҫГжЎЈ

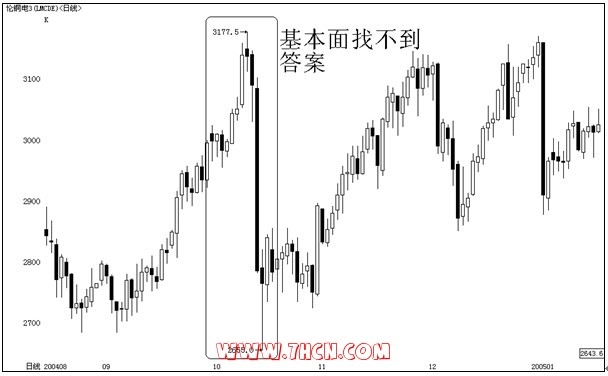

јјКхГж¶ФЖЪ»хјЫёсөДУ°Пм јјКх·ЦОцөДәЛРДАнВЫҫНКЗЎ°АъК·»бЦШСЭЎұЈ¬»тХЯЛөЎ°АъК·ЧЬТФПаЛЖөД·ҪКҪФЛРРЎұЎЈ јјКх·ЦОцУРТ»¶ЁөДөААнЈ¬ТтОӘЦ»ТӘКРіЎІОУлЦчМеөДҪ»ТЧРДМ¬Г»УРҙуөДұд»ҜЈ¬ДЗГҙФЪАыТжЗэ¶ҜәНИЛРФИхөгөДЛ«ЦШЧчУГПВЈ¬јЫёсЧЯКЖИ·Кө»бәНТФНщУРЛщПаЛЖЈ¬ІЁАЛАнВЫөИЦШТӘөДНјРО·ЦОцјјЗЙТІҫНҫӯіЈҝЙТФПФКҫіцҫЮҙуөДНюБҰБЛЎЈ Т»ө©јЫёсН»ЖЖЈ¬Жд№ЯРФФЛ¶ҜөДҝЙДЬРФҪПҙ󣬶шТ»ө©јЫёсПтН¬Т»·ҪПтЧЯБЛТ»¶ОЦ®ә󣬻сАыБЛҪбөДТтЛШУЦ»бК№ЗчКЖұд»ә»тК№ЕМГжІъЙъөчХыЈ»өчХыЦ®әуРВөД·ҪПтТ»ө©РОіЙН»ЖЖЈ¬УЦ»бУР№ЯРФФЛ¶ҜЎӯЎӯ АнВЫЙПЛөЈ¬јјКх·ЦОцОЮ·ЗҫНКЗ·ЦОцКРіЎҙҰФЪЎ°ЗчКЖ»№КЗХрөҙЦ®ЦРЎұЎўјЫёсҙҰФЪЎ°Н»ЖЖЎўЗчКЖ»№КЗС№БҰЦ®ЦРЎұЈ¬ІўУЙҙЛЦёөјҪ»ТЧІЯВФәНІЩЧч·ҪПтЎЈ јјКх·ЦОцУРЛьЖжГоЦ®ҙҰТІУРЛьІ»№»Бй»оЦ®ҙҰЈ¬ТтҙЛЈ¬јјКх·ЦОцФЪҙуІҝ·ЦКұәтХэИ·»тҪУҪьХэИ·Ј¬¶шФЪБнНвТ»Р©КұәтФт»бҙнОу»тКЗј«¶ЛҙнОуЎЈұИИзКРіЎ·ўЙъТФПВұд»ҜЈә 1ЎўҫзБТөД»щұҫГжұд»ҜЈәұИИзХҪХщЎўҙуөДЧФИ»ФЦәҰЎўҪрИЪОЈ»ъөИЎЈ 2ЎўЕУҙуөДЧКҪрГжұд»ҜЈәұИИзҙуБҝЧКҪрҪшіЎ»тіціЎДіёцәПФјЎЈ 3ЎўҪ»ТЧЦчМеҪ»ТЧ·ҪКҪөДұд»ҜЈәұИИзҙуБҝН¶ЧКХЯҝӘКјК№УГіМРт»ҜҪ»ТЧЈ¬ҝЛ·юБЛИЛРФИхөгЎЈ ЧКҪрГж¶ФЖЪ»хјЫёсөДУ°Пм Из№ыЧКҪрГжҙҰФЪІ»И·¶ЁөДН»И»ұд»ҜЦ®ЦРЈ¬Т»ЗР»щұҫГжәНјјКхГжөДУ°Пм¶јҝЙДЬ»бұ»ЕӨЗъөГГжДҝИ«·ЗЎЈТтОӘКРіЎјЫёсөДЦұҪУНЖ¶ҜХЯІ»КЗКРіЎГжЎўІ»КЗјјКхГжЈ¬¶шКЗЧКҪрГжЎЈ 2004Дк10ФВ13ИХЈ¬LMEНӯјЫТ»Т№Ц®јдұ©өш·щ¶Иі¬№э10%Ј¬Т»МмҫНөшИҘЦ®З°ХыХыТ»ёцФВөДұ©ХЗЧЯКЖЈ¬ҙҙПВАъК·Чоҙуөш·щЎЈ¶шөұКұ№ъДЪөДНӯјЫФтКЗБ¬Рш3ёцөшНЈ°еЈ¬ТІҫНКЗЛөИз№ыЗ°Т»МмВъІЦВтНӯөДИЛЈ¬Из№ыГ»УРј°КұіціЎЈ¬ЦұҪУҫНұ»ЕРБЛЛАРМЎЈ

ВЧ¶ШНӯ2004ДкөЧЧЯКЖ Н¶ЧКЖАВЫјТәНЛщОҪөД·ЦОцКҰГЗЧоПІ»¶ЧцөДКВЗйУРБҪёцЈәТ»ёцКЗУГТСЦӘөД»щұҫГжЧцФӯТтЈ¬ИҘөГіцОҙАҙөДЧЯКЖҪб№ыЈ»БнТ»ёцКЗУГТСЦӘөД№эИҘөДЧЯКЖОӘҪб№ыЈ¬ИҘХТіцОҙЦӘ»щұҫГжөДФӯТтЎЈө«өұҙујТИҘХТС°ұ©өшөұМмөД»щұҫГжФӯТтКұЈ¬·ўПЦәЬДСХТЎӘЎӘТтОӘГ»УРТ»ёц»щұҫГжҝЙТФТ»Т№Ц®јдҫНЦиИ»·ўЙъұд»ҜЈ»¶шЗТКВКө»щұҫГжТІИ·КөГ»УРЖрКІГҙұд»ҜЎЈ ДЗГҙЈ¬ОӘКІГҙНӯјЫТ»Т№Ц®јдҝЙТФУРХвГҙҙу·щ¶ИөДПВөшДШЈҝәуАҙҫЭЛөөДЎ°ҙ«ОЕЎұКЗЈәВЧ¶ШіЎДЪҪ»ТЧФұТӘГҙПВҙнБЛөҘЈ¬ТӘГҙКЗПВБЛТ»ұКҙуөҘЈ¬ЛІјд°СјЫёсПтПВЙЁБЛТ»ҙу¶ОЎЈ¶ш№ъНвәЬ¶а»щҪр¶јУРЙиЦГіМРт»ҜЧФ¶ҜҪ»ТЧЈ¬өұјЫёсПВөшөҪДіёцјЫО»Ј¬ПөНі»бЧФ¶ҜІ»јЖіЙұҫөШҝіІЦЎЈҪб№ыФҪҝіЈ¬јЫёсұ»ЙЁПВИҘөГФҪ¶аЈ¬јЫёсҫНХвСщЎ°Т»Т№»ШөҪҪв·ЕЗ°ЎұБЛЎЈ КРіЎКЗИЛОӘЧКҪрЧйіЙөДЈ¬ФЪЧКҪрУРБЛҙуөД¶ҜПтЦ®әуЈ¬ҝЙТФҙҙФміцәН»щұҫГжЎўјјКхГжәБОЮ№ШБӘөДјЫёсЧЯКЖЎЈ ФЩҝҙТ»ёцАэЧУЈәҙУ2003Дк8ФВ21ИХҝӘКјЈ¬№ъДЪРЎВу309әПФјН»И»өшНЈЈ¬ІўБ¬Рш16ёцөшНЈ°еЈ¬¶шЗТЦРјдГ»УРЖдЛь№эіМЈ¬ЧцБЛ¶аөҘөДН¶ЧКХЯЦРНҫПлЦ№Лр¶јјёәхГ»УР»ъ»бЎЈ

ЦР№ъУІЦКРЎВу0309әПФјФЪ03ДкөДЧЯКЖ РЎВуТ»ЦұКЗҙуЦЪБёКіЖ·ЦЦЈ¬°ҙАн»щұҫГжІ»ҝЙДЬФЪТ»Т№Ц®јдДжЧӘЈ¬ЙхЦБІ»ҝЙДЬіцПЦИзҙЛҫзБТөДІЁ¶ҜЎЈДЗГҙЈ¬өҪөЧКЗКІГҙөјЦВБЛРЎВу16ёцөшНЈ°еЈҝ КВКөҫЭЛөИзПВЈәХгҪӯәјЦЭөДДіёцҙу»§HЧјұёБЛ№эТЪЧКҪрЧц¶аРЎВуЈ¬ҝЙКЗФЪБЩҪьҪ»ёоөДКұәтЈ¬УЙУЪГ»УРЧг№»өДЧКҪрҪУПЦ»хЈ¬ұШРлЖҪІЦЈ¬ТтҙЛН»И»ЧӘПтҪ«70000¶аКЦРЎВуЖҪІЦЈ¬Ҫб№ыЖҪөДКұәтФміЙРЎВуТ»ПВЧУөшНЈЎЈҙу»§ГЗјыЧҙ·Ч·ЧІ»јЖјЫО»өШЖъЕМҝіІЦЈ¬УЙУЪөҘБҝҙуГ»УРИЛҪУЕМЈ¬ҫНөјЦВЦұҪУҝііцАҙ16ёцөшНЈ°еЎЈ

ЙтБј ЖЪ»хЦР№ъНшЧЬұа |

З§Ҫп¶Ҙ

З§Ҫп¶Ҙ ПФЙнҝЁ

ПФЙнҝЁ